“金税四期”在多地试点,标志着税务管理进入全新阶段。在这一背景下,医药企业在开展营销服务时,不得不重视业务流和交易主体的合规性,以确保终端服务真实可靠,实现全链交易高标准合规,从而有效规避潜在的税务风险。

税务稽查愈发严格,药企必须引起注意

随着“金税四期”在全国各大省市逐步落地试点,税务管理实现了从“以票控税”到“以数治税”的全新升级,企业更多的数据将被税务局掌控,税收领域正式迈入“强制规范”的新纪元。

由于医药的特殊性,加上营销推广方式深受诟病,税务部门对此监管则更为严格。根据国家税务总局的最新通报,税务局稽查局联合公安经侦部门在今年已依法查处了多起涉及向医药企业虚开发票案件,这些案件关键人员都因犯虚开发票罪被判处有期徒刑及罚款。

要知道,国家税务总局在税务稽查中高度重视发票的“三查”问题,即“查税必查票”、“查账必查票”、“查案必查票”。这就要求企业在开票环节必须严格遵循“三流一致”的原则,确保资金流、票据流、合同流相统一。

然而,对于医药企业而言,仅仅在营销推广中实现“资金流、票据流、合同流”的相统一,并不足以完全规避风险。梳理多起案例不难发现,更多的风险因素来自业务流的不规范及交易主体的不明确。

因此,药企还需深入关注业务流和交易主体的合规性,实现“五流合一”。只有这样才能真实还原整个营销服务交易链路,确保业务操作符合法规要求,回归业务本质,从而有效降低税务风险。

工业需做好全程监管,保障终端服务真实可靠

要知道,在医药营销服务链中,涉及医药工业、服务商以及终端营销服务者三个角色。在这一紧密相连的链条中,任何一环的违规操作,在“穿透审计”的严格监管下,都可能对其他相关角色造成重大的合规风险,形成风险连锁反应。

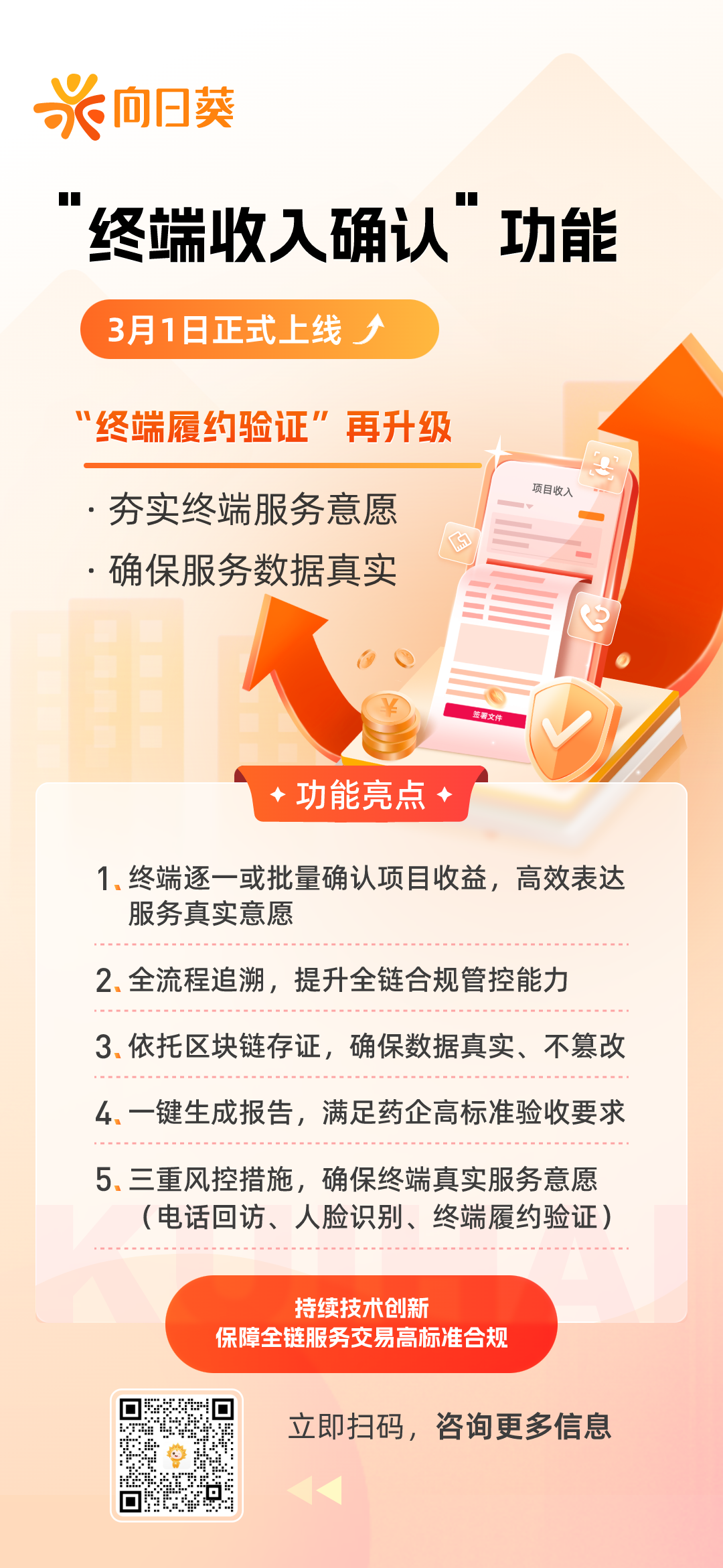

从已查处的众多案例可以看出,工业在营销合规方面遭遇的问题,往往源于下游的违规操作所引发的反向追溯。在终端服务环节,问题尤为突出。要么有营销服务者,但没有服务动作,或其他服务动作匹配到营销服务者身上,要么营销服务者都没有,直接伪造业务数据。

然而,由于下游往往缺乏足够的风险承担能力,最终这些风险只能由工业来承担。因此,工业端必须具备“穿透式”的思维方式,构建完整的穿透式营销服务交易链路,并对其进行全面的监管,为产品推广的全生命周期负责。

用“穿透式”思维审视,我们发现所有数据报告均源自终端营销人员之手,若做事的人、所做的事以及做事人的专业度无法得到切实保障,那就不能称为真正的营销合规。

首先,在保障终端营销人员的真实性方面,我们可以通过一系列技术手段,包括采用第三方金融级实名身份认证、要求详细填写个人资料、进行严格的身份审核,以及运用基于区块链技术的电子签约流程,将终端人员的身份信息记录在案。

其次,针对终端服务人员的真实意愿问题,我们可以依据监管侧的动态检查逻辑,逐一进行电话回访,详细询问终端人员能否清晰描述所执行的任务、服务的完成方式以及具体的服务费收入情况,从而确保终端人员具备真实的服务意愿。

此外,提升终端营销人员的专业能力及素养也是保障服务落地的关键要素,我们可以积极参与和支持相关行业协会或机构组织的培训和认证工作。例如,中国医药教育协会于2022年启动了“医药营销人才培养工程”,每年向行业培训输送数千名认证“医药营销师”,为行业的合规发展注入了源源不断的专业人才力量。

作为国内生命健康领域领先的服务电商聚合平台,向日葵凭借先进的技术手段,对终端人员的身份信息、真实服务意愿以及服务资质进行全方位的数字化管理,从而成功构建了一个完善且高效的服务闭环体系。这一体系不仅确保了服务的合规性,更为药企提供了坚实可靠的营销保障。

在此,我们诚邀更多药企选择向日葵平台,携手并进,共同开创更加合规、高效的营销新篇章!

直播视频

直播视频 产业研报

产业研报 政策趋势

政策趋势